100K, c’est 25% d'1 Million : Pourquoi ce premier palier est le plus dur

Imaginez-vous au pied d’une montagne financière dont le premier sommet, fixé à 100 000$, semble presque inatteignable. Pourtant, c’est précisément cette première ascension qui déterminera votre réussite future. Ce premier palier, représentant seulement 25% du million convoité, est paradoxalement le plus difficile à conquérir. Dans cet article, je vous dévoile pourquoi ce seuil est si déterminant, quels sont les obstacles psychologiques qui vous freinent, et surtout, les stratégies éprouvées qui vous propulseront au-delà de cette première étape critique vers votre indépendance financière.

📉 Le paradoxe des 25%

Lorsque vous avez lu que 100 000$ représentent 25% d’un million, vous vous êtes sûrement dit :

“Attends, il doit y avoir une erreur… 25% ? C’est plutôt 10% !”

Après tout, 100K, ce n’est qu’un petit bout du chemin vers le million, alors pourquoi serait-ce l’étape la plus difficile ?

Et pourtant… Ce paradoxe illustre une vérité fondamentale sur l’accumulation de richesse :

- Notre cerveau pense de manière linéaire, alors que l’accumulation financière suit une courbe exponentielle.

- Nous avons du mal à percevoir la puissance des rendements composés, qui ne se révèlent qu’après un certain temps.

- Ce manque de perspective explique pourquoi tant de gens abandonnent avant que leur argent commence à réellement travailler pour eux.

💡 La bonne nouvelle ? Une fois que vous comprenez cette mécanique, tout change. Alors, voyons comment franchir ce premier cap et enclencher un véritable effet boule de neige.

La pensée linéaire

Avez-vous déjà été surpris par la rapidité d’une avancée technologique, la propagation d’une pandémie, ou même la puissance des rendements composés? C’est parce que notre cerveau est câblé pour la pensée linéaire, pas exponentielle.

-

Un passé linéaire : Nos ancêtres ont évolué dans des environnements où les schémas linéaires étaient prédominants. Repérer un prédateur, évaluer la distance d’une destination, ou estimer le nombre de fruits sur un arbre : ces tâches impliquent une pensée linéaire. Le cerveau n’a pas été régulièrement exposé à des scénarios exponentiels.

-

Sous-estimation initiale : Que ce soit en mathématiques ou dans les salles de conseil, nous avons tendance à voir les choses de manière linéaire. Nous prédisons l’avenir en fonction des progrès récents. Cela nous amène souvent à négliger les changements rapides imminents, nous faisant sous-estimer les ressources ou les délais, ou à ne pas voir la forêt pour les arbres, ignorant les changements potentiels du marché.

Les obstacles vers les 100K

-

L’argent de la sueur de notre front : C’est simple, au début de notre parcours, chaque dollar économisé provient directement de notre travail. On échange notre temps et notre énergie contre de l’argent. Cet argent a donc une valeur sentimentale beaucoup plus forte.

-

Les débuts sont lents : Comme on l’a vu, les rendements composés mettent du temps à décoller. Au début, c’est surtout votre épargne personnelle qui fait le travail.

-

Les obstacles de la vie : Les dépenses imprévues, les dettes, les faibles revenus… autant de freins qui ralentissent la progression.

La stratégie gagnante

Pour franchir ce cap crucial, il faut adopter une stratégie infaillible :

-

Se payer en premier : Avant de payer vos factures, mettez de côté une partie de vos revenus pour votre avenir. C’est le principe fondamental de l’épargne. Pour une analyse approfondie de cette stratégie essentielle, consultez mon article détaillé sur le sujet: L’art de se payer en premier

-

Quantifier votre taux d’épargne : Calculez le pourcentage de vos revenus nets que vous épargnez chaque mois. C’est votre indicateur de vitesse vers la richesse.

- Taux d’épargne = montant épargné / revenu net

- Le budget représente le chronomètre, le taux d’épargne représente l’indicateur de vitesse.

-

Investir en bourse : Une fois votre épargne constituée, investissez-la systématiquement en bourse. C’est le moteur qui va propulser votre patrimoine.

-

Maximiser l’écart entre dépenses et revenus : plus votre taux d’épargne est élevé, plus vite vous atteindrez votre objectif.

Visualisez votre progression avec mon classeur Excel

Pour vous aider à visualiser l’impact de vos choix financiers, j’ai créé un classeur Excel que vous pouvez utiliser gratuitement.

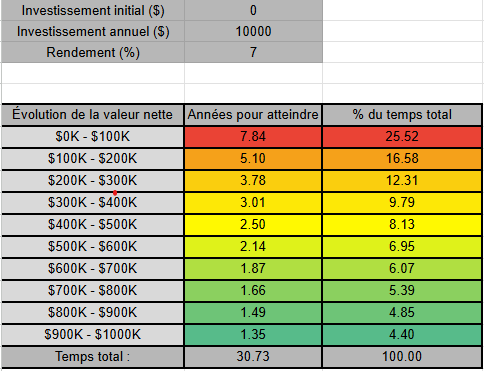

Vous pourrez y simuler différents scénarios et constater par vous-même l’effet de l’augmentation de votre taux d’épargne. Par exemple, avec un investissement annuel de 10 000$ et un rendement de 7%, il vous faudra environ 30 ans pour atteindre 1 million de dollars.

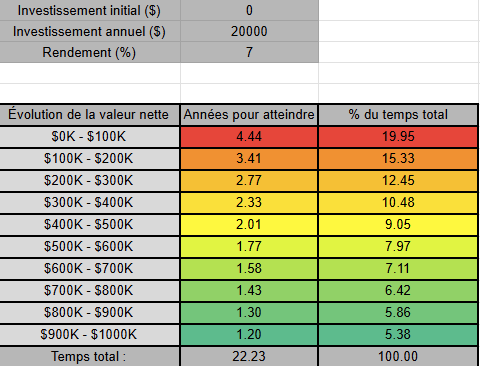

En doublant votre investissement annuel à 20 000$, vous réduirez ce délai à 22 ans.

Imaginons votre patrimoine comme une ferme d’abeilles, où chaque dollar investi représente une abeille ouvrière :

- Année 0 : Vous démarrez avec 10 000 abeilles dans votre ruche initiale.

- Année 1 : Vos 10 000 abeilles produisent naturellement 700 nouvelles abeilles (rendement de 7%). Vous achetez également 10 000 nouvelles abeilles. Votre colonie compte désormais 20 700 abeilles.

- Année 2 : Vos 20 700 abeilles se reproduisent pour créer 1 449 nouvelles abeilles. Vous ajoutez encore 10 000 abeilles achetées. Total : 32 149 abeilles.

- Année 5 : Après cinq ans de cette stratégie, votre colonie abrite plus de 71 500 abeilles travailleuses.

- Année 7 : C’est à ce moment que vous franchissez le cap symbolique des 100 000 abeilles.

- Année 10 : Votre empire apicole atteint près de 158 000 abeilles.

Remarquez que l’atteinte du premier palier de 100 000 abeilles (ou dollars) prend environ 8 ans, représentant 25% de votre parcours vers le million. Mais le palier suivant, de 100 000$ à 200 000$, ne prendra que 5 ans. Et le temps continue de se réduire pour chaque palier suivant : environ 3,8 ans pour passer de 200 000$ à 300 000$, puis 3 ans pour atteindre 400 000$… jusqu’à seulement 1,35 an pour passer de 900 000$ à 1 million !

Ce phénomène illustre parfaitement pourquoi les premiers 100 000$ sont les plus difficiles à atteindre. Au début, ce sont vos achats personnels d’abeilles (vos contributions de 10 000$ annuellement) qui font le gros du travail. Mais progressivement, la reproduction naturelle de votre colonie (les rendements) devient de plus en plus significative, accélérant votre progression de manière exponentielle.

Les sacrifices nécessaires

Atteindre le premier 100 000$ demande des sacrifices, notamment en optimisant vos dépenses :

-

L’automobile : C’est souvent l’un des plus gros postes de dépenses. Il ne s’agit pas d’aller à l’extrême en roulant dans une vieille Toyota Tercel, mais comprenez que chaque dollar économisé ici est un dollar qui peut travailler pour vous

-

Le logement : Évitez les loyers ou les mensualités hypothécaires trop élevés.

-

Les loisirs : Limitez les dépenses superflues (restaurants, sorties, etc.).

Le pouvoir des rendements composés

Une fois ce cap franchi, la magie opère :

-

L’effet de levier : À 7% de rendement, 100 000$ génèrent 7 000$ par an. Soudain, votre argent travaille pour vous, et non l’inverse.

-

L’accélération de la croissance : Chaque nouveau palier devient plus facile et plus rapide à atteindre. Les rendements composés s’emballent, et la boule de neige grossit à une vitesse impressionnante.

-

La confiance et la motivation : Atteindre ce premier objectif majeur renforce votre confiance en vos capacités financières et vous motive à viser encore plus haut.

Optimisation fiscale au Québec

Au Québec, la fiscalité représente le secret financier le mieux gardé - un labyrinthe complexe parsemé d’opportunités pour qui sait les repérer. Imaginez ce système comme un Minotaure redoutable, mais vulnérable si vous connaissez ses faiblesses. Pour le salarié québécois averti, le REER n’est pas simplement un véhicule d’investissement, c’est votre arme stratégique principale dans cette bataille fiscale. La maîtrise de votre fiscalité constitue véritablement le nerf de la guerre dans votre quête vers l’indépendance financière. L’astuce des investisseurs chevronnés? Transformer systématiquement chaque dollar de retour d’impôt en actif productif, créant ainsi un cycle vertueux d’optimisation fiscale.

-

Réduire votre revenu brut (ligne 15000 du T4) : Plus votre revenu brut est élevé, plus vous payez d’impôts. Cherchez des moyens de le réduire légalement.

-

Utiliser les comptes enregistrés (REER, CELIAPP, CELI) : Ces comptes offrent des avantages fiscaux considérables. Le REER et le CELIAPP vous permettent de réduire votre revenu imposable, tandis que le CELI vous permet de faire croître votre argent à l’abri de l’impôt.

Si la fiscalité vous semble complexe, vous pouvez également prendre rendez-vous avec moi pour une consultation personnalisée : https://cal.com/geekdesfinances

Conclusion

Le premier 100 000$ est sans conteste le palier le plus difficile, mais aussi le plus gratifiant. C’est l’investissement initial qui déclenche un cercle vertueux de croissance et de prospérité. Alors, relevez le défi, persévérez et savourez la satisfaction d’avoir construit votre propre succès financier.